prev

![]()

![]()

![]()

CLOSE

ニュース・コラム

ニュース・コラム

【欧州動向】CSDDDとCSRDの規制内容を軽減するオムニバス法案

欧州委員会は、企業持続可能性デューデリジェンス指令(CSDDDまたはCS3D)と企業持続可能性報告指令(CSRD)などの規制内容を簡素化・軽減する「オムニバス法案」を発表しました。これは、EUの競争力強化を最優先とする方針を背景として、企業の負担を軽減する狙いがあります。オムニバス法案には3つの提案が含まれ、「ストップ・ザ・クロック」と呼ばれる提案(COM(2025)80)が、2025年4月3日に欧州議会で合意されました。この提案によりCSRDとCSDDDの適用時期が延期される見込みです。

今後はオムニバス法案のうち、デューデリジェンス義務の内容、開示義務の詳細、対象企業基準などの簡素化に関する法案(COM(2025)81およびCOM(2025)87)について、EU理事会と欧州議会で審議されます。

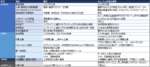

オムニバス法案で提案されている主な変更内容を整理しました。

オムニバス法案の内容を審議している間にCSDDDやCSRDの適用が始まるのを防ぐため、CSDDDやCSRDの適用開始時期の延期に関する法案(ストップ・ザ・クロック)の合意が先に進められました。

EU「指令」という位置づけであるCSDDDは、加盟国がこれを元に定める国内法によって実行されます。加盟国による国内法化の期限は、1年間延期された2027年7月26日となりました。

適用開始は、第1段階と第2段階の企業で2028年7月26日からとなります。第3段階は、従来通り2029年7月26日から適用で、変更はありません。

*第1段階:EU企業-年間純売上高9億ユーロ超かつ従業員3,000人超

第2段階:EU域外企業-EU域内年間純売上高9億ユーロ超

第3段階:EU企業-年間純売上高4億5,000万ユーロ超かつ従業員1,000人超

EU域外企業-EU域内での年間純売上高が4億5,000万ユーロ超

また、欧州員会からのガイドライン発行を2026年7月までに提供するよう前倒し、企業の準備対応期間が長くとれるように意図されています。

すでに適用済みの第1段階(NFRD対象企業)には、引き続き適用されます。第2段階(大規模企業)と第3段階(上場中小企業)については、適用開始を最大2年間延期し、2027年1月以降開始する会計年度から適用されます。報告は翌年の2028年となります。第4段階(域内上場中小企業)は変更なしで2028年1月以降開始する会計年度から適用です。

なお、EU域外企業については適用時期に変更の提案はなく、2028年1月以降開始する会計年度から適用、翌年2029年からの報告となります。

ただし、今後審議されるオムニバス法案の中で、EU域外企業の閾値が引き上げられる可能性があります(後述)。また、第3段階への適用除外についても検討されます。

根本的な考え方、すなわち財務情報とサステナビリティ情報の開示の統合を目指すものであることや、ダブルマテリアリティの原則、第三者保証の義務付けなどには変更がありません。

以下に、大きな変更点について解説します。

①対象範囲の縮小

・デューデリジェンスの適用範囲を、間接サプライヤーを含んだバリューチェーン全体ではなく直接サプライヤーに限定する。

・サプライヤーのリスク評価においては、従業員数500人未満の企業に対しての情報開示はVSME既定の内容に限定する

・エンゲージメントの対象となるステークホルダー定義を「直接影響を受ける個人やコミュニティ」に限定し、市民社会や消費者は除外する。

②民事責任枠組み

訴訟の提起や救済に関してEU全体で統一した枠組みは設けず、各国の民事法制に基づく対応へ移行する。

③モニタリング頻度の削減

・毎年のモニタリングから5年ごとに頻度を削減する。

①対象企業の基準変更

・従業員数1,000人以上の大規模企業のみに適用される。

(ここで、大規模企業とは従業員数250人以上、純売上高5,000万ユーロ以上、貸借対照表の合計額2,500万ユーロ以上のうち2つ以上当てはまる企業のこと)

対象企業の要件の変更により、対象企業は5万社から1万社に縮小されるとされています。従業員数1,000人以下の企業向けには、任意報告基準が設けられる見込みです。

・EU域外企業についても基準を変更し、純売上高の閾値を4億5,000万ユーロ以上に引き上げる。

②報告基準の簡素化

・ESRS基準から中小企業向け基準およびセクター別基準を削除。対象から中小企業が外れたため、基準の採用も除外された。必要な場合にはVSMEの利用が考えられる。

・必須データポイントの数の大幅な削減。すなわち、特に重要な情報や定量的な情報を優先的に開示するよう必須項目と任意項目に分けられる。

・第三者保証に関する合理的保証への移行記述も削除し、限定的保証のみとする。

・小規模輸入業者への適用除外

・純売上高が4億5,000万ユーロ以下の企業については、報告義務を任意開示へ変更。

欧州産業界は、負担軽減策としておおむね歓迎しています。ただし、既にデューデリジェンスの取組みを進めていた一部の企業からは反対意見も出ています。また、市民団体等からは、OECDガイドラインとの乖離や規制緩和への懸念から反対意見が強くなっています。オムニバス法案の採択に直接関係する欧州議会については、支持派と不支持派が分かれており、今後、妥協点を模索する動きが予想されます。

CSDDDについては対象企業の変更がありません。EU域内に子会社や支店がある日本企業は、法案についての議論の動向を注視しながら、引き続きデューデリジェンス実施準備が求められます。

CSRDに関しては、対象企業となる要件が変更になる可能性があります。そのため、日本企業はCSRD対象かどうかの再確認が必要となります。

また、EU域内企業のビジネスパートナーとなっている場合には、中小規模企業は過度な情報要求から守られる形となります。

以上、CSDDDやCSRDの簡素化についての法案であるオムニバス法案の内容を解説しました。

オムニバス法案の内容は、これから欧州議会で議論されることから、現在提案された法案がこのまま採択されることにはならないでしょう。

簡素化法案のいくつかの提案は、実務上は負担の軽減になっていないといった指摘もあります。たとえば、CSDDDで間接サプライヤーはデューデリジェンスの対象範囲から外れていますが、信頼できる情報によってリスクが特定されれば間接サプライヤーについても対象としなければならないため、実質的には除外されているとは言い切れません。今後、議論の行方を注視していく必要があります。

さらに、CSDDDやCSRDなど欧州の人権・環境デューデリジェンス実施義務や開示義務に関する動きは、バッテリー規則など他のEUの法令におけるデューデリジェンスや日本企業のサステナビリティ情報に対する開示や第三者保証の義務化にも影響を与えると考えられます。

フルハシ環境総合研究所では国内外の環境関連の動向についても調査しております。

ご相談事がございましたらお気軽にお問い合わせください。

研究員 山本涼子, 中村晟一朗

お問い合わせ

サービスのご相談、資料請求、ご質問など、

弊社へのお問い合わせ全般はこちらからどうぞ。

TEL.052-324-5351

【受付時間】8:30〜17:30 (土日祝休)

電話がかけられます